一、什么是收付通小微进件

平台收付通是微信支付官方合规分账解决方案,由已开通收付通权限的服务商平台,协助无营业执照的个人经营者开立微信二级小微商户号,商户无需自主注册微信商户平台,依托平台完成收款、分佣、结算全流程,从根源规避平台二清违规风险,是小程序商城、同城服务、本地团购、线上接单平台入驻个人商家的官方合规通道微信支付。

(一)核心作用

资金合规隔离,杜绝二清风险

消费者付款资金直接进入小微二级商户微信账户,不经平台对公 / 私账户过账,平台仅通过官方分账接口从商户实收货款中抽取佣金,全程受微信支付监管,符合央行收单合规要求,规避资金截留、二清处罚隐患。

无执照即可开户,降低入驻门槛

没有营业执照的摊贩、个人手艺人、居家创业者、线上代购、本地服务从业者,仅凭个人实名信息即可开通商用收款账户,支持微信 JSAPI、小程序、H5、扫码付款等全场景收款微信支付。

官方分账自动结算,佣金一键拆分

订单成交后资金可设置冻结,平台按约定比例(单笔最高分账 30%)自动拆分平台佣金与商户货款,剩余资金由商户自主提现至本人银行卡,无需人工转账对账。

开户快捷高效,审核极速落地

服务商线上提交资料,微信系统自动审核,常规 5-10 分钟出审核结果,审核通过生成签约二维码,经营者微信扫码签约即可启用收款,不用线下递交纸质材料微信支付。

商用收款限额明确,适配小微经营

小微商户单主体年度累计收款限额 80 万元,满足个体摆摊、线上小店、上门服务等中小体量经营需求;支持信用卡付款(以费率规则为准),区别于个人微信零钱收款码。

统一后台管理,批量入驻商户

平台可批量提交多名小微商户进件,所有二级商户收款流水、提现记录、分账明细统一在服务商后台查看,方便平台统一运营管理。

二、小微商户进件必备申请资料(无营业执照专用)

注:小微定义:无工商营业执照、个体自主经营的自然人经营者,年满 16 周岁,无法提供营业执照则统一按小微主体进件(主体编码 2401)

1. 必填基础资料

经营者身份证正反面清晰照片

证件在有效期内、边角完整、无遮挡反光,姓名、身份证号码与实名微信、银行卡信息保持一致微信支付。

本人实名银行卡信息

开户人必须与身份证同名;包含:开户行名称、银行卡号、开户银行省市(用于货款自主提现)。

经营者实名微信号(二选一:微信 OpenID / 身份证号)

用于扫码签约商户协议,微信实名信息需和身份证匹配,同一实名微信号在单个平台仅能开立 1 个小微商户号。

经营实景实拍照片

线下实体:门店门头 + 店内经营环境实拍各 1 张;

线上无实体门店:货品实拍、经营作业场景实拍(居家加工、仓储、服务现场),体现真实经营场景微信支付。

商户简称

固定格式:商户 + 经营者姓名(例:商户_张三),由平台统一规范填报微信支付。

商户常用手机号

接收签约、风控通知,需本人实名办理手机号微信支付。

2. 选填补充材料(风控抽查备用)

经营类目说明(如:日用百货、家政服务、生鲜零售、手工定制),便于微信风控归类,减少驳回概率。

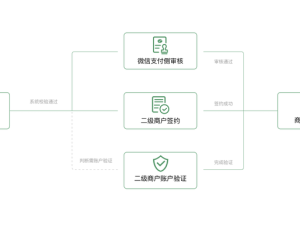

三、完整进件办理流程

平台收集资料:商户向入驻平台提交全套资料,平台整理后通过微信收付通 V3 接口提交进件申请;

微信自动审核:系统风控核验实名信息,5-10 分钟反馈审核结果,驳回按提示修改资料重提;

商户扫码签约:审核通过生成签约二维码,经营者用实名微信扫码,在线签署微信支付商户协议;

开通收款权限:签约成功自动生成微信二级商户号,平台配置支付接口,商户即可上线收款;

订单分账提现:用户付款资金入商户账户,平台按约定分佣比例拆分佣金,剩余货款商户自主 T+1 提现银行卡。

四、费率、限额与关键注意事项

1. 费率标准

收付通小微默认微信官方费率0.6%,手续费可约定由商户承担 / 平台统一承担(平台承担手续费可向微信申请开票)。

2. 收款限额

年度累计收款上限:80 万元 / 小微主体,超限额需升级个体工商户商户;

单笔、单日限额以微信实时风控规则为准。

3. 重要提醒

资料必须真实有效,身份证、银行卡、微信三者实名信息一致,虚假材料直接驳回并记入风控黑名单;

小微商户仅能通过已开通收付通产品的服务商平台代进件,个人无法自主在微信商户平台开通收付通小微微信支付;

平台分账上限固定 30%,超出部分需商户手动转账,入驻前提前和商户约定佣金比例;

小微商户自主承担经营相关税务,平台仅提供支付结算服务,不代办报税业务。

五、适用入驻场景

同城服务平台、社区团购小程序、线上课程 / 技能接单、摆摊市集平台、手工带货、家政维修上门平台、多商家入驻型私域商城等无执照个人商家入驻场景。